2019年10月から、消費税率を予定通り10%に引き上げる方針が表明され、いよいよ迫ってきた消費増税。消費税は、私たちの暮らしにとって一番身近な税金。自動車や住宅など高額な購入やリフォームの際には、2%上がることはとても大きなことです。

住宅は家電・家具と違って、決めたらすぐ手に入るものではありません。例えば、今人気の中古物件を購入し、自分のライフスタイルに合わせた住まいをつくる"中古リノベーション"。

このような場合は、物件探しから工事後の引渡しまでに数カ月間と、今お住まいのリフォームをするより長期的になる場合が多くあります。

増税後に後悔しないためにも、事前に情報を集め、焦らず検討していくことが重要です。

そこで、住宅に関して増税前と後でどのような変化が起こるかまとめましたので、参考にご覧ください。

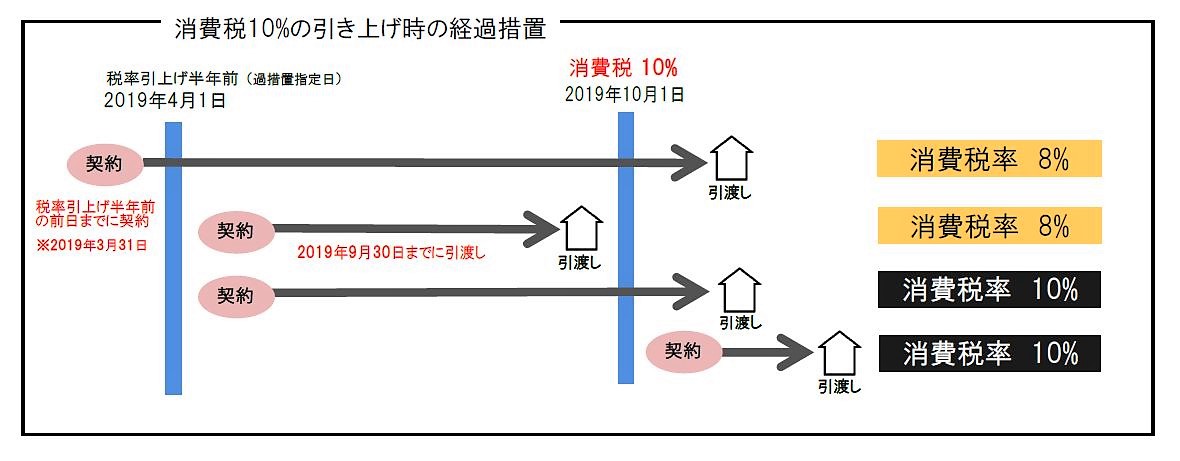

消費税8%はいつまで対応?

まず、覚えておきたいポイントは、

①「引渡し時点の税率」と②「2019年3月31日までの請負契約」です。

出典:国土交通省「すまい給付金」

出典:国土交通省「すまい給付金」

①「引渡し時点の税率」

消費税の額は、「引渡し時点の税率」により決定されることになります。基準日は「2019年9月30日」。引渡しが、2019年9月30日までが現行の8%、2019年10月1日以降の引渡しは、新税率10%が適用されます。

また、不動産の引渡しは、代金の支払いと同時に「所有権移転登記」という手続きをすることで、売買が完了する仕組みになっています。建物の工事が完了しただけではなく、これらの手続きも含めて「引渡し」となることも頭に入れていく必要があります。

しかし、新築や中古リノベーションなど長期間の工事となり、引渡しが増税後の可能性が高い場合はどうなるのでしょうか!?

そちらは、国もしっかりと増税前に経過措置を設けていますのでご安心ください!

②「2019年3月31日までの請負契約」

経過措置として、増税施行日の6ヶ月と1日前「2019年3月31日までに請負契約を締結」した建築・工事内容に関しては、リフォームの引渡しが増税後の10月1日以降になっても、税率は引上げ前の8%が適用されます。

なお、2019年4月1日以降に途中で仕様の変更や追加工事が必要になり新たに契約した場合、変更・追加部分には経過措置は適用されません。前項のポイント①が基準になり、「引渡し時点の税率」によって変わります。

大きな工事を伴う内容でしたら早めのご相談をおすすめします。また、消費増税前の駆け込み需要や住宅需要の落ち込みを防ぐため、新たな施策が発表され、増税後の方がお得になる場合もありますので、国土交通省のホームページなど、最新情報をチェックしておきましょう!

ポイント!

・消費税8%適応は、「2019年9月30日までに引渡し」されているか。

・「2019年3月31日までに請負契約が完了」していれば、2019年10月1日増税実施後でも、消費税8%が適用される

参考:「すまい給付金事務局ホームページ」

>>>消費税率引上げに伴う住宅に関する経過措置

家を買うときに課税対象になるのはなに?

消費税増税対策案として、住宅や自動車の購入・保有に関わる税制で減税などを拡充する案もあります。

ここでは、課税対象に「なるもの」と「ならないもの」、増税前8%と増税後10%の金額の差を見ていきましょう。

<課税対象になるもの>

・建物(※個人から買う場合は非課税)

・不動産の仲介手数料

・ローン手数料

・登記費用

・リフォーム・リノベーション費用

・家具・家電

<非課税のもの>

・火災保険料

・ローン保証料

・土地代

・修繕積立金・管理費

以上が主な項目になります。

さらに、イメージし易いように増税前と増税後の金額の差をご説明していきます。

例えば、2000万円の中古物件を購入して1000万円のリノベーションをした場合、

税金額の違いはいくらになるでしょうか?

【8%の場合】

■不動産仲介料:2000万円×3%+6万円×8%=71万2800円

■ローン手数料(銀行によって違います。今回は仮に5万円の場合です。)

5万円×8%=5万4000円

■登記費用(司法書士や物件によって異なります。仮に30万円の場合)

30万円×8%=32万4000円

■リフォーム・リノベーション費用(仮に1000万円の場合)

1000万円×8%=1080万円

■家具家電(仮に100万円の場合)

100万円×8%=108万円

【10%の場合】

■不動産仲介料:2000万円×3%+6万円×10%=72万6000円 ↑ 1万3,200円

■ローン手数料(銀行によって違います。今回は仮に5万円の場合です。)

5万円×10%=5万5000円 ↑ 1,000円

■登記費用(司法書士や物件によって異なります。仮に30万円の場合)

30万円×10%=33万 ↑ 6,000円

■リフォーム・リノベーション費用(仮に1000万円の場合)

1000万円×10%=1100万円 ↑ 20万円

■家具家電(仮に100万円の場合)

100万円×10%=110万円 ↑ 2万円

試算の結果、消費税8%から10%へ引き上げになった場合、税額は24万200円のアップに!

たった2%でも、高額なお買い物になるとやはり負担が大きいです。

そんなとき、知らないと勿体ないのが国の制度!

一定の要件がありますが、該当していれば家計の助けにもなるので、しっかり確認していきましょう。

増税後の国の対策は何がある?

国も増税後の住宅購入やリフォームでもメリットが出るよう施策を準備しているところです。一定の要件がありますが、主に①「すまい給付金」②「住宅ローン減税」③「贈与税非課税枠」がございます。併用できる制度もありますので、色々なパターンを検討していきましょう。

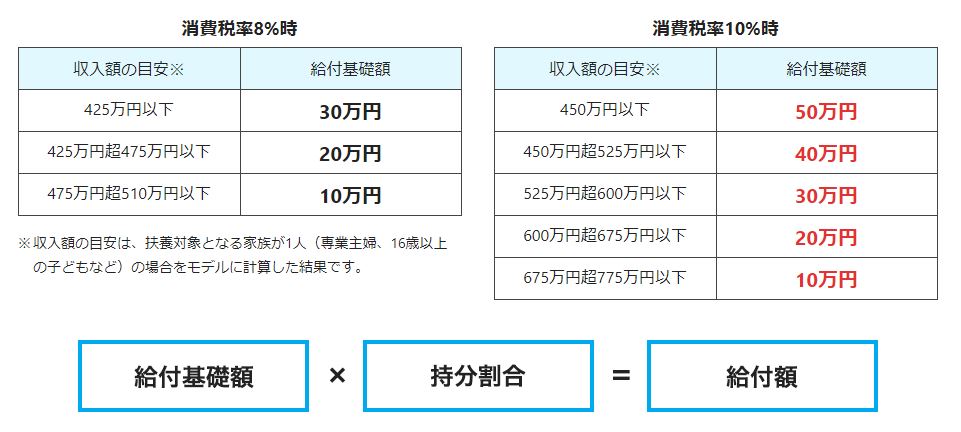

①【すまい給付金】増税後、現行の最大30万円から最大50万円にアップ!

すまい給付金は、国土交通省が消費税率引上げによる住宅取得者の負担をかなりの程度緩和するために創設した制度です。

すまい給付金は、住宅の品質や耐震性等が確認でき、一定の要件を満たせば自らが居住する住宅の取得に際し、給付金が支払われる制度です。新築住宅はもちろん、中古住宅も対象となります。住宅の取得・転売を繰り返すような場合は、1回限り有効です。

また、年齢50才以上の方対象と年齢制限がありますが、住宅ローンを利用しない場合でも、年収650万円までの方は給付対象となります。

出典:国土交通省「すまい給付金」

■消費税率8%時・・・収入額の目安が510万円以下の方を対象に、最大30万円の給付。

■消費税率10%時・・・収入額の目安が775万円以下の方を対象に、最大50万円の給付。

住宅を夫婦で共有している場合は、世帯単位での申請はできません。それぞれ申請し、持分割合を乗じた金額が給付されます。住宅ローンを利用せずに現金で住宅を取得する場合には、年齢50歳以上という条件などが加わり、支給対象になります。

最大で50万円~10万円の給付額を見逃してしまうのは勿体ない!

こちらの制度は、2021年12月まで実施されることになっており、住宅ローン減税と併用して受けることができる制度のため、要件に該当する場合は必ず申請しておきたい制度です。

②【住宅ローン減税】増税後の方がお得な場合も⁉控除期間が10年から13年に延長へ

住宅ローン減税とは、住宅の新築・取得・リフォームなどのために住宅ローンを利用した人を対象に、金利負担の軽減を図るための制度です。

住宅ローン減税は、住宅ローンを使用して居住を購入したり、100万円以上のリフォーム工事をした場合、年末の住宅ローン残高の1%を所得税や住民税から10年間にわたり控除する制度です。

一般住宅の場合、住宅ローンの年末残高の上限が4000万円となり、その1%が10年にわたり最大400万円(年間40万円×10年)が戻ってきます。

また、認定長期優良住宅、認定低炭素住宅の場合は、年末残高の上限が5,000万円となり、控除額はその1%の最大500万円(50万円×10年)となります。

さらに、増税後から2020年12月末までに入居した場合は、控除期間が3年延長され13年になる方向で発表されています。

住宅ローンの控除期間が3年延長になると、すまい給付金との併用利用などにより、増税後の方がお得になるケースがあります。

※年末ローン残高の1%が所得税で必ず戻ってくることではありません。借入額や納税額、購入する住宅の仕様などで異なります。

※繰り上げ返済などで適用期間中に総返済期間が10年を切ると、控除対象外になるので注意が必要です。

※別のリフォーム減税の方が有利な場合あり、併用不可。また、親戚や親からの借り入れは適用されません。

ポイント!

・住宅の新築・中古・リフォームなど対象

・利用要件を満たしていれば、毎年の住宅ローン残高の1%を10年間、所得税から控除される

・控除額は、「借入額や納税額、購入する住宅の仕様」などで異なります

・増税後から2020年12月末までに入居した場合は、控除期間が3年延長され13年になる方向で発表。すまい給付金との併用利用などにより、増税後の方がお得になるケースも。

まずは事前にシミュレーションなど活用してみるのもおすすめです!

>>>すまい給付金かんたんシミュレーション

参考:「すまい給付金事務局ホームページ」

>>>住宅ローン減税制度の概要

③【贈与税非課税枠】増税後、贈与税非課税枠は最大1200万円から最大3000万円に拡大

父母や祖父母から、住宅の購入等の資金を贈与された場合に、一定額の贈与税が非課税になります。消費税8%の物件は、最大1200万円の贈与税まで非課税ですが、消費税率10%で住宅を購入等される方は、最大3,000万円までと非課税枠が上がります。2021年12月までに取得等に係る契約を締結した住宅が対象です。資金援助がある場合は、増税後の方がお得になる可能性もございますので忘れずに相談しましょう。

※控除額は、「借入額や納税額、購入する住宅の仕様」などで異なります

参考:「国税庁ホームページ」

>>>住宅取得等資金の贈与を受けた場合の非課税

OKUTAは、住生活サービスをマルチブランド展開!

ここまでポイントが3つありましたが、参考になったでしょうか?

消費増税実施までに、「契約や引渡し日」「年収」「贈与額」を検討しながら住まいづくりを進めていきましょう。

そして、不動産は「生もの」です。増税してみないとわかりませんが、前回の5%から8%へ引上げした際には不動産売買率が下がり、物件価格が安くなりました。中古物件をリノベーションするには、「物件の見極め」が肝になります。

OKUTAでは、住生活サービスを中心に、新築や物件探しからリフォーム・リノベーション、アフターサービスまでのマルチブランド展開をしており、不動産屋さんとリフォーム会社をそれぞれ行き来することなくワンストップで承っております!

お客様に寄り添いながら夢をカタチにするお手伝いをさせていただきますので、ぜひお気軽にご相談ください。

▼最新の施工事例や店舗一覧はこちら

>>>中古を買ってリノベーションしよう!